随着“特朗普交易”持续演绎,强美元环境成为近期影响资本市场的一大主线,在此背景下,日元此前已经历了连续两个月的大幅贬值,然而近两周却迎来止跌回升,强势的日元也一定程度上抑制着美元继续走高的势头,11月15日至11月29日,美元兑日元已从156上方的阶段性高点回落至150附近。那么,日元汇率为何迎来反弹?“特朗普2.0”对日元资产又有何影响?

* **放大收益:**杠杆作用可以放大投资收益,提高资金利用率。

日本通胀升温,加息预期是日元汇率上行的主要推手

近期支撑日元走强的因素主要从日本自身出发,日本通胀水平回升带动日央行加息预期上行是主要因素;此外,在特朗普近日发布的关税威胁言论影响下,资金也流向了具备一定避险属性的日元。

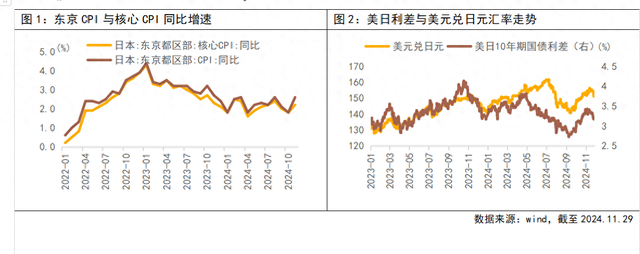

具体而言,11月22日公布的10月日本核心通胀符合日央行展望趋势,且超市场预期;11月29日,东京物价数据发布,10月东京核心CPI同比上升2.2%,高于上月的1.8%和预期的2.0%,在食品价格的推动下,东京整体CPI同比增速加速上升至2.6%。

东京CPI数据通常被视为日本通胀趋势的领先指标,也是日本央行12月议息会议前最后一份通胀报告,这一数据结果使得日央行加息预期再度升温。日央行行长曾多次公开表示,若经济和物价表现符合央行预期就会继续上调政策利率。随着12月美联储和日央行议息会议临近,若美联储降息与日本央行加息同时出现,美日之间的利差或进一步缩窄,这一预期助推着日元汇率回升。

以史为鉴:特朗普上一任期内 ,日元先贬后升,日股整体上行

回顾“特朗普1.0”时期日本资产的表现,利率方面,美债利率先升后降,日央行于2016年11月、2017年2月分别实施了固定利率操作,来抑制日债利率跟随美债利率上行,整体走势平稳,2018-2019年,日债利率受美债利率走低影响而出现下行;汇率方面,日元在2016年年末经历了大幅贬值,此后的三年间,日元兑美元基本维持趋势性升值,汇率波动区间整体较窄;股市方面,日经指数整体上升,但显著跑输美股,与全球主要股指相比处于中位。

向后看,短期内日元汇率主要取决于美日政策利率调整节奏

结合“特朗普1.0”的经验,由于其政策组合中,与日本相关的事务较少被直接提及,“特朗普交易”逻辑对日本资本市场而言更多是间接影响。

一方面,从货币政策角度来看,“特朗普交易”下对内减税+对外加关税的政策组合带来通胀预期,使得美联储降息预期回摆,彼时美债利率也在特朗普上一任期的前两年因加息而上升,美债利率走高有利于给日央行货币政策正常化留出空间。

另一方面,对于日股,特朗普主张的对美国所有进口商品加征关税对日本出口企业存在边际利空,但随着长期以来日企积极布局出海,其负面影响或较为有限,日股整体表现更多受到其他因素影响。

今年以来,日央行于3月退出负利率政策,并于7月再次加息,当下隔夜掉期指数预计日央行加息和美联储降息的可能性均超过60%,短期内美元兑日元汇率走势或主要取决于两国政策利率的调整节奏。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考000749股票,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。